蒋立冬 派生万物AI 图

在经历了连续10个季度的净赎回之后,银华基金明星基金经理李晓星旗下代表作基金——银华心怡在2025年一季度重获净申购。

4月21日,银华基金李晓星旗下产品悉数披露一季报。以其代表作基金——银华心怡为例,美的集团、比亚迪A股、中国移动、小米集团、美团在一季度新进银华心怡持仓前十。其中,美的获大幅加仓,成为头号重仓股;小米则为该基金自成立以来首次被买入的个股。

另一方面,阿里巴巴、中芯国际遭李晓星小幅度减持;比亚迪港股、五粮液、中通快递、香港交易所、快手则退出银华心怡的持仓前十。

“随着一系列政策逐渐发挥作用,经济预期逐渐好转,市场的信心也在进一步回升。”李晓星在一季报中表示,看好全年的权益市场,维持了超过九成的权益仓位,看好港股科技、港股消费、港股红利、A股消费、A股制造业,对于一些涨幅过大的板块从相对收益的角度来说持谨慎的态度。他相对更为看好港股市场,以及A股现金流好且估值低位的消费股。

美的成头号重仓股

李晓星在管基金目前有10只,分别为银华中小盘精选、银华盛世精选、银华心诚、银华心怡、银华大盘精选两年定开、银华丰享一年持有、银华心佳两年持有期、银华心享一年持有、银华心兴三年持有、银华心选一年持有。

以其代表作基金——银华心怡为例,2025年一季度期间,银华心怡A、C份额净值增长率分别为14.79%、14.62%,大幅跑赢同期2.64%的业绩比较基准收益率。

或受益于业绩增长,银华心怡2025年一季度末的资产净值较2024年四季度末增长10.27亿元,达53.90亿元,已成为李晓星旗下在管基金规模最大的一只产品。

与此同时,申购赎回方面,在经历了连续10个季度的净赎回之后,银华心怡在2025年一季度获1.40亿份的净申购。

资产配置方面,与此前连续6个季度保持90%以上的高仓位不同的是,银华心怡2025年一季度的股票仓位降至89.74%,而该基金的前十大重仓股持股集中度则大幅提升,由2024年四季度末时的38.24%升至52.40%。

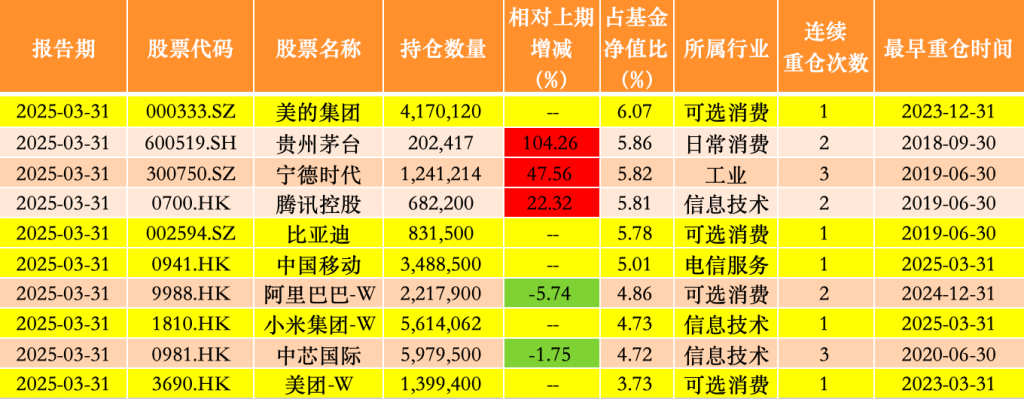

截至2025年一季度末,银华心怡的前十大重仓股分别是:美的集团(000333.SZ)、贵州茅台(600519.SH)、宁德时代(300750.SZ)、腾讯控股(00700.HK)、比亚迪(002594.SZ)、中国移动(00941.HK)、阿里巴巴(09988.HK)、小米集团(01810.HK)、中芯国际(00981.HK)、美团(03690.HK)。

具体来看,美的集团、比亚迪A股、中国移动、小米集团、美团在一季度新进银华心怡持仓前十。其中,该基金的头号重仓股——美的集团在2024年上半年被银华心怡清仓卖出之后,又于2024年下半年重新被买回,彼时持仓数量为134.63万股。从加仓幅度来看,银华心怡一季度对于美的集团的持仓数量为417.01万股,增持比例高达209.75%。

值得一提的是,小米为该基金自成立以来首次被买入的个股,持仓数量为561.41万股;而中国移动则在2024年下半年首次被银华心怡买入,彼时持仓数量为158.50万股,后又于2025年一季度期间被买进持仓前十,持股数量达348.85万股。

此外,贵州茅台、宁德时代、腾讯控股获加仓比例依次为104.26%、47.56%、22.32%。

与之相对的是,2024年四季度期间首次买入便位列持仓前十的阿里巴巴,在2025年一季度期间遭减持,减仓比例为5.74%;中芯国际再遭小幅度减持,减仓比例为1.75%。

比亚迪股份(01211.HK)、五粮液(000858.SZ)、中通快递(02057.HK)、香港交易所(00388.HK)、快手(01024.HK)则退出银华心怡的持仓前十。

AI投资转为要看到产业进展和业绩兑现

“随着一系列政策逐渐发挥作用,经济预期逐渐好转,市场的信心也在进一步回升。”李晓星在一季报中表示,看好全年的权益市场,维持了超过九成的权益仓位,看好港股科技、港股消费、港股红利、A股消费、A股制造业,对于一些涨幅过大的板块从相对收益的角度来说持谨慎的态度。他相对更为看好港股市场,以及A股现金流好且估值低位的消费股。

李晓星认为,AI投资自初期从0到1的宏大叙事,转为要看到产业进展和业绩兑现。“我们看好港股科技龙头,Deepseek的出现加速了国内AI产业发展的进程,国内互联网厂商不论是在产品端还是资本开支端都出现较为积极的信号。业绩层面,港股科技龙头业绩持续增长,同时估值水平仍处于较为合理的状态。我们认为港股科技巨头是产业趋势和基本面趋势共振的方向。”

AI产业层面,李晓星指出,随着算力成本逐步降低,他看好端侧方向AI终端投资机会,关注应用端产业进展。半导体国产化进入深水区,看好国内先进制程突破带动的先进晶圆制造、先进封装、国产算力芯片的投资机会。

国防军工方面,李晓星称,在经历过去两年的困境之后,行业景气度在春节后从弱复苏逐步转为强复苏,2025年作为“十四五”规划收官之年,过去积压订单预计将集中释放,有望带动产业链公司盈利能力触底回升。展望2027年建军一百年奋斗目标,指引2025年至2026年两年国防装备建设刚性较强,行业间景气度横向比较优势明显。

谈及新能源行业,李晓星分析道,从股价角度来说,新能源板块经过去年四季度的反弹和一季度的回调,目前处于一个估值合理偏低的位置,他更看好这一轮走下来,成本和技术优势继续拉大的龙头公司。

2025年整体消费投资环境将有明显改善

“国内汽车消费具有韧性,海外出口成为了新的增长极。”李晓星认为,本土品牌整车出口以及对外技术输出都有加速趋势,汽车股整体估值和股价位置也都合理,未来还会叠加AI和机器人的成长空间,我们看好行业优势公司。机器人板块经历了较大幅度的上涨,大部分的公司估值都偏高,需要在挤泡沫的过程中选择真正具备技术和成本优势的公司。

对于消费行业,李晓星则坦言“2025年消费面临的问题依然存在,人口红利消失,线上流量放缓。”不过,他也表示,一系列相关措施会逐步出台且发挥效果,2025年整体消费投资环境将比2023年、2024年有明显改善。整个消费依然充满活力,消费群体分层,该花花、该省省,更理性,更在意情绪价值,更追求新的东西。

投资上,李晓星称,一方面迎合时代的变化,另一方面继续追求更有性价比的组合。主要看好的方向:一是国产化,当下国潮的强势代表着国力的提升和文化的自信,我们很多国产品牌逐步走向中高端深水区,与外资大牌进行竞技,在美护、日化、黄金珠宝等领域,出现了一批中高端品牌,增长非常强劲。

二是消费升级,尤其是在审美、精神满足上的升级持续存在,潮玩、IP文化、宠物等为主的“情感”消费、“体验”消费,景气度持续上升。

三是品牌国际化,出海成为越来越多行业龙头在2025年的发展战略,在调研的过程中感受到他们对国际业务更加坚定,以长期主义的视角去挖掘出未来5-10年的增长路径。

看好受益于流动性改善的有色板块

在医药板块,李晓星认为“随着医药政策的逐渐优化,当前行业的风险基本出清,叠加商业保险的开源,医药板块本身的景气度已经出现拐点。”他进一步指出,从业绩表现看,创新药板块总体收入呈高增长趋势,多家企业实现扭亏或亏损收窄。这表明创新药的研发投入正逐渐转化为实际收益,创新药企业的商业模式得到验证,他看好创新药及其产业链的一些优质标的。

随着美联储降息周期进入下半段,李晓星看好受益于流动性改善的有色板块,结构上,他认为,服务业的边际走弱和制造业重回扩张趋势更有利于工业金属;同时,因特朗普关税政策引发的对全球贸易战的担忧,避险情绪增强,金价仍将维持强势,但黄金股估值上或有压力。

此外,李晓星指出,油价在当前位置面临的长短期不确定因素均较多,但油服产业链确定性和股价位置较为合适。

李晓星表示,国内货币政策年内仍有降准降息的空间,二季度因基数效应同比压力不大,他相对看好供给侧刚性约束大的电解铝和边际减产较大的钢铁行业;煤炭价格跌破长协后疆煤等边际产能有退出,叠加进口减少,有一定的价格自稳定效应,但向上弹性不大,他认为其中长协比例高的高股息品种相对更具吸引力;火电股电价下调利空基本消化,煤炭成本和财务成本降低将有助于改善业绩;绿电消纳政策和历史欠补问题有序推进,他看好行业拐点机会。

对于银行板块,李晓星则指出,银行的经营依旧稳健,第一批国有大行注资也已以高于市场价的价格推进当中。资本充实后,银行抵御风险的能力在增强,保证了盈利的稳定性。目前行业的股息率水平虽有所下降,但仍明显高于长期国债收益率,是长期资金配置的较好选择。房地产市场在经历长期调整后,近期有企稳迹象,仍需进一步观察。

还没有评论,来说两句吧...